.png)

引言 ·

此篇文章出自船井咨询总经理郎禄媛在第32期研修会【第一势】专题例会中,第四讲经营信息互享会环节,为会员企业解读全国15大品类的最新全国竞争战况。下文为互享会部分内容摘要。欢迎各位餐饮经营者参与8-9月各项活动积极互动交流,也欢迎试听9月16日第34期研修会【组织力驱动】专题例会,敬请关注。

第一势 ·

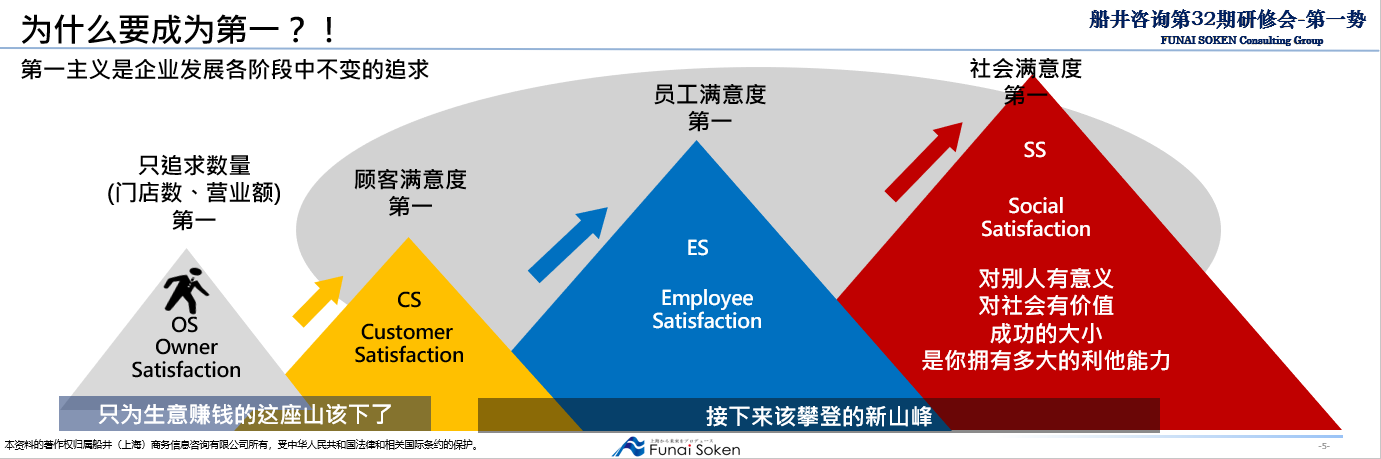

首先与大家共同思考为什么一定要在“力所能及的范围内力争成为第一”?顾客集中在第一名,心智预售产生在第一名,光环效应在第一名,价值网稳定性也在第一名。暂时做不到第一,就先做唯一,认清自身优势,让自己的核心长板绝对领先,暂时战略性搁置自己的短板,集中资源做与众不同,再不行就开创一个品类做领导者让自己成为第一。终极发展目标是实现唯一且第一的绝对性包容。

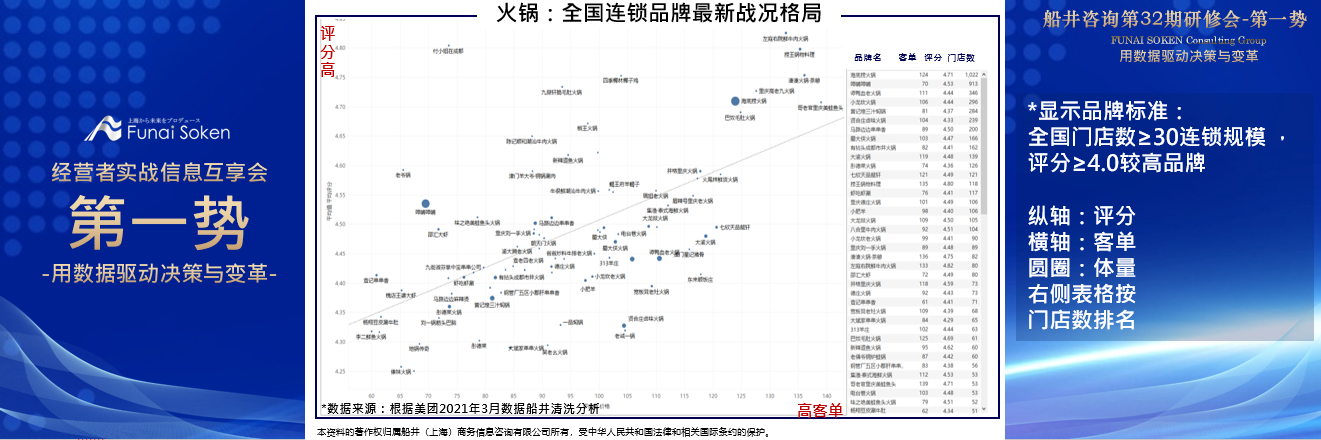

我们不难总结出茶饮的至高点在深圳,但中国餐饮的至高点在上海。这次船井运用新的科学计算方法赋能协助各位对自己的战略目标、战略布局与战略节奏的决策。所有竞争是在认清自己、认清他人、识大势、顺大势之下做差异化选择,希望能助力各位在各自被现状约束的资源条件下(财力,物资,人才等),能知己知彼做出最优的战略选择。以火锅品类为例解析,展现了目前全国地区市场竞争强度,圆圈大小代表品牌数量的多少,圈越大,品牌数量越多。

我们不难总结出茶饮的至高点在深圳,但中国餐饮的至高点在上海。这次船井运用新的科学计算方法赋能协助各位对自己的战略目标、战略布局与战略节奏的决策。所有竞争是在认清自己、认清他人、识大势、顺大势之下做差异化选择,希望能助力各位在各自被现状约束的资源条件下(财力,物资,人才等),能知己知彼做出最优的战略选择。以火锅品类为例解析,展现了目前全国地区市场竞争强度,圆圈大小代表品牌数量的多少,圈越大,品牌数量越多。 罗列出的城市都是品牌数超过200以上的城市。从颜色上来看,颜色越红,表示竞争者数量多,且各竞争者间的市场份额差异小,是势均力敌的状态。对比成都和重庆,其他城市就没有如此强烈的竞争环境。

罗列出的城市都是品牌数超过200以上的城市。从颜色上来看,颜色越红,表示竞争者数量多,且各竞争者间的市场份额差异小,是势均力敌的状态。对比成都和重庆,其他城市就没有如此强烈的竞争环境。再关注下全国主要地区的火锅品类第一势品牌的呈现。

这里船井咨询对于Top1第一势品牌的定义是:①规模在城市中排名前10,且②消费者在点评最新评分最高的品牌,即美誉度和规模双向第一的品牌称为第一势。海底捞在的地区大部分都可以拿下第一,且在布局上继续加密一二线城市,并不断向三四线城市下沉。在这么多城市拿下规模性和美誉度的双向第一在其他任何大品类都未出现向海底捞这样的品牌,但确实也存在海底捞暂未成为第一的城市,比如郑州是巴奴、重庆、深圳、广州等。

报告中的第三张图是该品类全国连锁品牌最新战况格局,超过30家门店的火锅品牌都在这张图上。

横轴是客单价,纵轴是顾客评分,圆圈的大小代表体量。这里截取了60元、90元、120元的品牌呈现。全国性火锅连锁品牌的中心集中于90元价格带,而行业知名头部品牌的价格带主要在120-150元更高的价格带上。这些品牌站在更高的位置,在火锅细分品类的战场上开疆拓土,做市场增量,优化产业生态,且都各自有清晰的差异化。当然要注意各品类是存在主轴价格带,如果离开主轴价格带拉的太高,能开的门店数就可能会被限制,影响规模性发展。

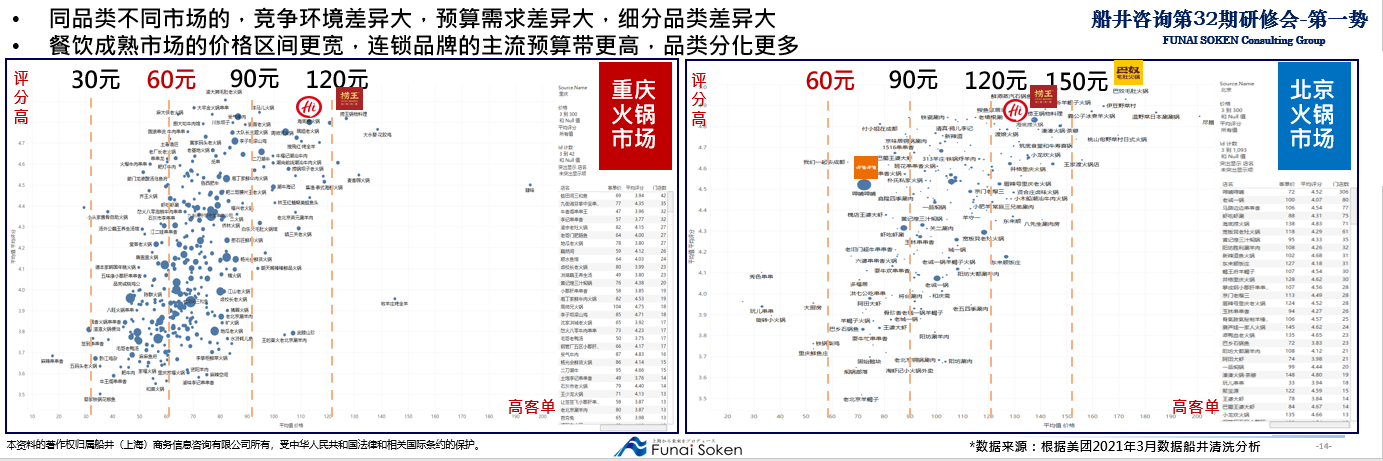

报告中第四张图是各地区的品类战况呈现。地区不同竞争不同需求存异,跨城布局时要多看清楚。

还以火锅品类为例,重庆是全国竞争最激烈的城市,而和北京火锅市场完全不同。重庆火锅在60-90元是主战场。相比之下,北京市场60元以下的几乎很少出现,120元以上的品牌在重庆极少。然而,在北京市场中,火锅高势能品牌都在120元区间。例如,巴奴在北京是160元,处于更高维度。巴奴6.0版本有更多的包房设计,铺的桌布也有档次和创意,喝着气泡酒,做更讲究的火锅。巴奴在一线城市做的相对高价战场,比海底捞高出一个价格带。以前是靠高品质的产品来做差异化,现在不难看出,在客群上也形成差异。

再做下复习,战略本身分为三种选择。第一个是规模化战略,也叫总成本领先。第二个是差异化战略,主要分为产品差异和客群差异。第三个选择是蓝海战略,就是聚焦特定的细分市场,比如更聚焦客单价,更聚焦客群,经营产品、经营人群。我们要努力做到顾客心智的首选,且要用财务指标来量化第一目标。

再看烤肉品类,呈现与火锅完全不同的各地诸侯的状态,且未出现全国性统治品牌,但我们惊喜地看到好多船井会员企业品牌都在各地区已经做到第一势。此次,船井把烤肉和烧烤烤串做了区分,是因为烤肉品类和烧烤烤串品类,在价格区间、细分品类、商业模型,及顾客需求场景、时间段等,都存在一定差异。

翻阅报告,可以看到目前中餐各大品类也呈现各地诸侯,各菜系稀缺多地领军品牌,更不存在统治性全国的连锁品牌。

相信这也是机会,万亿规模美味的中餐正餐定会迎来各大菜系规模化的机会,如何保留中餐本源本质,再现锅气的同时,不是完全厨师化,而是再现可以让顾客感受到的价值,攻克管理落后的课题。相信未来会有更多的中国餐饮品牌代表中国美味在世界开花。

对比各大中餐品类,比如湖北菜就显得非常小众,确实不能否认,存在强势品类和弱势品类,本身就是不平等的。

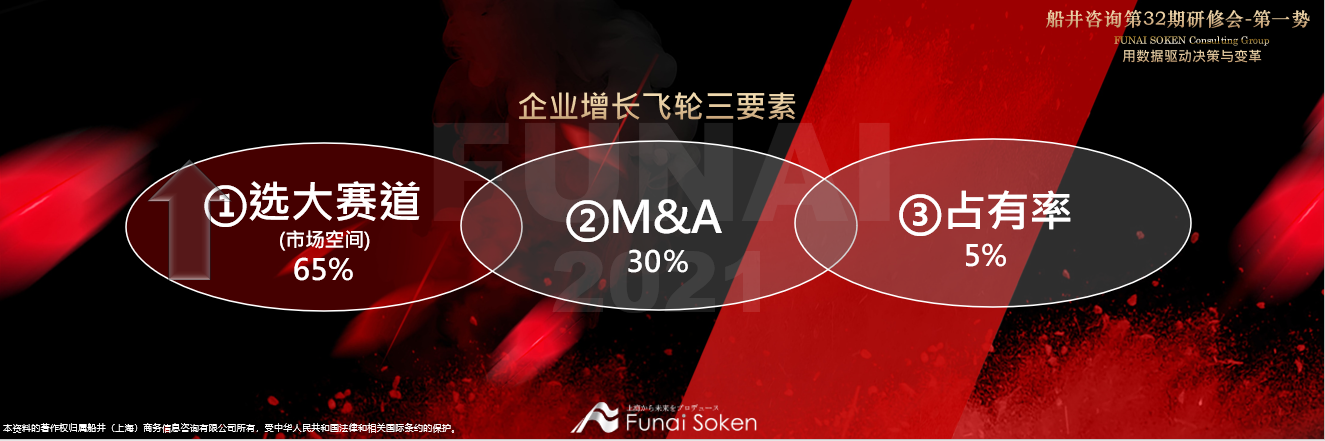

整理下企业增长的飞轮三要素,最重要的是市场空间选大赛道;第二个是M&A,第三个才是提高市场占有率。

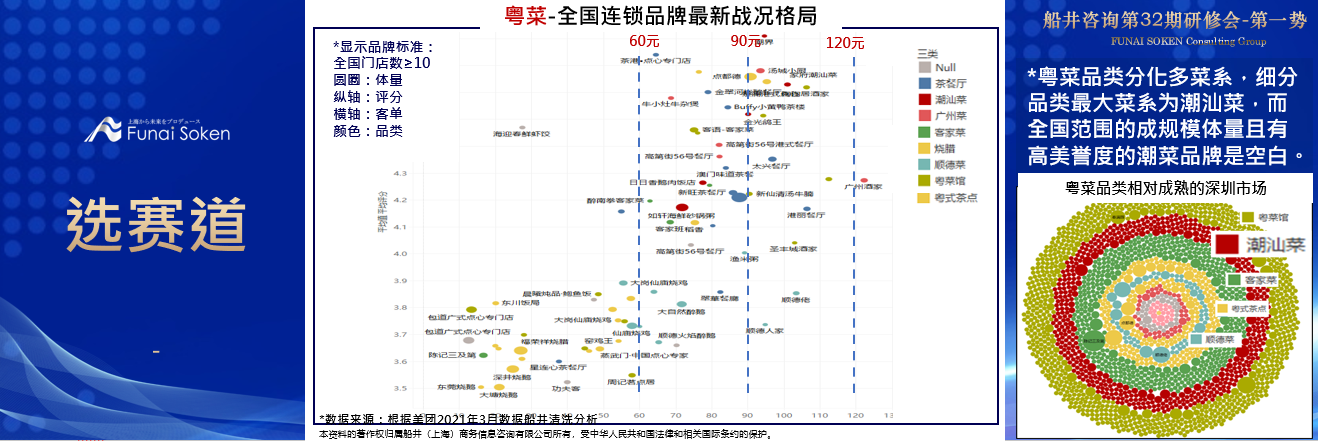

我们在看一个品类时,要看最成熟市场是如何分化的。比如在深圳粤菜品类中,第二大细分品类就是红色的潮汕菜,但是全国还未出现规模性潮汕菜连锁第一名,比如在一线的上海,依然是蓝海状态,是机会。选择需求足够宽、增速足够大的赛道,并且最好还是蓝海,初期就入场抢占第一。

关于选赛道的案例,所有的生意都能向更高品质再重新做一遍。小吃快餐品类的全国状况,很多细分品类,比如目前兰州拉面的大部分门店都处于图表的低值低价位置,却有很大体量。而像陈香贵、马记永等品牌把该品类做升级,重做百年历史、5万余店地遍布全国的品类,并快速扩张占领市场。

当然,这个阶段先抢占市场很重要,但也不可缺乏竞争壁垒。不论哪个品类,价格不同,战场就不同。

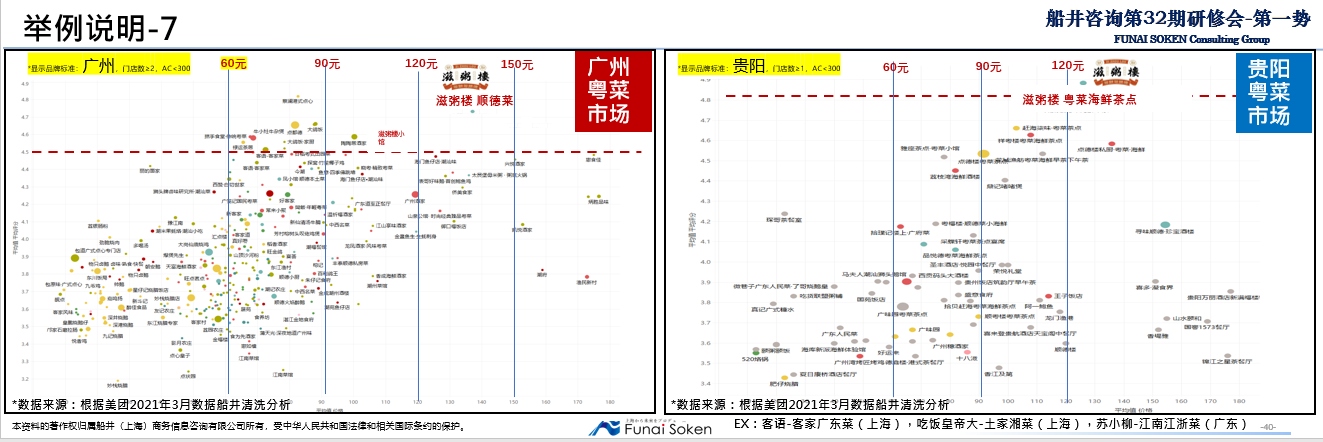

再举会员企业的滋粥楼案例。

滋粥楼有两个城市,一个是粤菜竞争最激烈的广州,一个是粤菜根本没有什么竞争的贵州,但是两个地区都是高满意度。在广州,它做顺德菜,在对于粤菜本身认识还不够强的贵阳,它做的是最大的赛道,粤菜海鲜茶点等,确实得到了顾客的喜欢。跨城布局时,一定要做好市场区分,因地制宜,调整自己的策略。

总之,我们需要思考清楚,自己品牌的品类赛道、价格区间、拓展区域、商业模式和竞争壁垒。

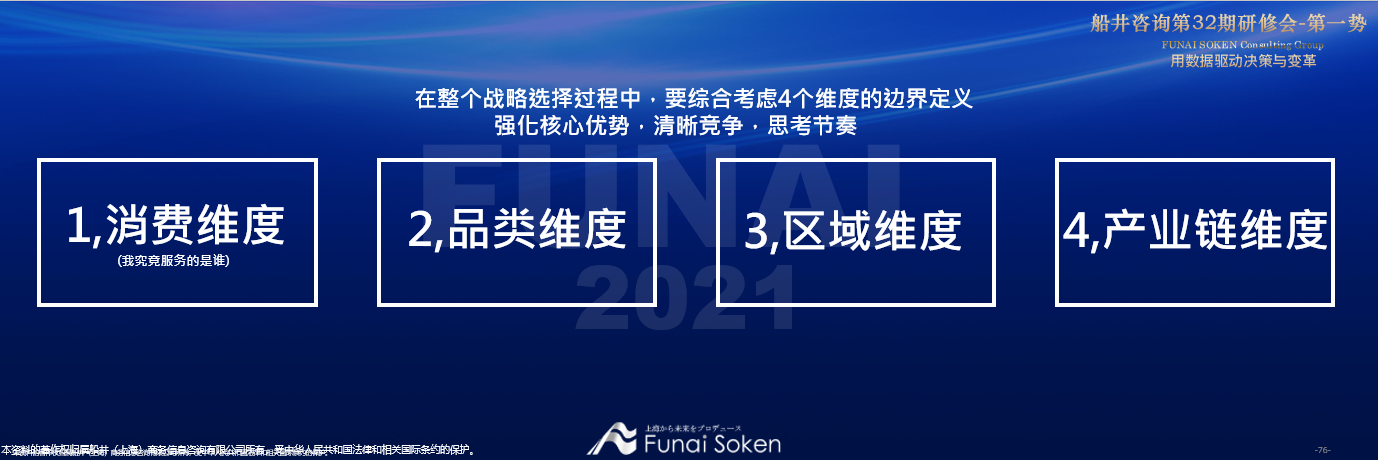

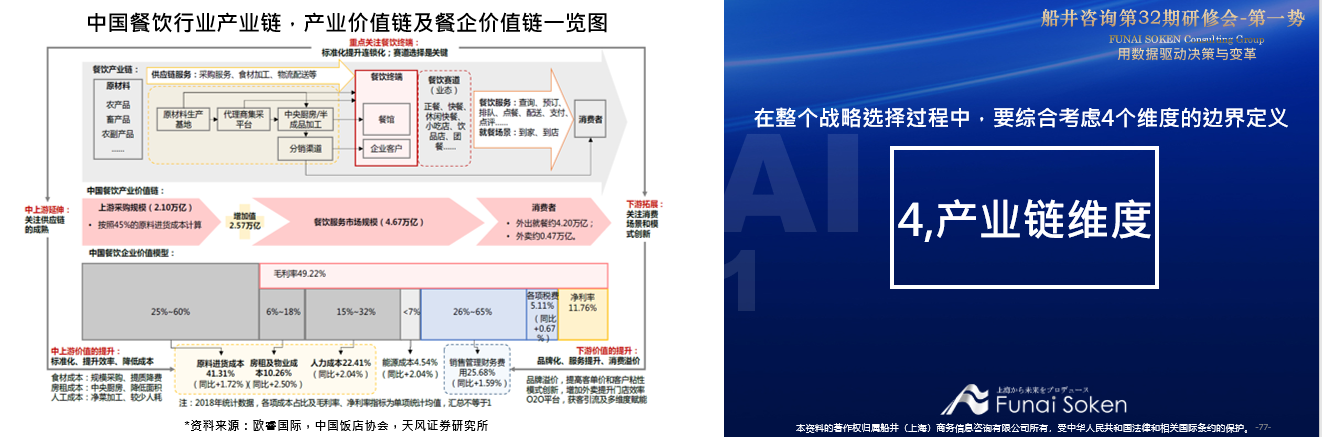

在战略选择过程中,要考虑现阶段企业的四个维度的边界,即哪些地方要去,哪些地方不去。第一个是消费维度,即顾客到底是谁?究竟做哪个市场?第二个是品类维度;第三个是区域维度,例如最近一到三年内要到哪里去;第四个是产业链维度。要清晰地制定自己目前阶段的边界,然后强化我们的核心优势,清晰竞争,思考节奏。

餐饮行业跟任何一个行业都有些不同,这是深度体验的行业,所以餐饮行业要讲粘性。如何让客户复购,需要非常重视战术体系的完善,和团队能力的提升。

战略定力清晰,竞争有限的心智容量很重要。但如果战术不给力、终端体验不匹配,也很难有复购和持续发展。所以希望能在多个环节完美配合,例如战术的配衬,我们的运营、渠道、供应链、管理、财务都需要配合。

自我刷新的速度决定了企业增长的潜力。